Teilrevision Mehrwertsteuergesetz - Teil 1: Steuerpflicht

In der Volksabstimmung vom 24.9.2017 hat das Stimmvolk die Zusatzfinanzierung der AHV durch eine „Mehrwertsteuererhöhung“ extrem knapp mit 50.05% abgelehnt.

Was sind die Folgen?

Für den Endkonsument ist das eine gute Nachricht, aber Unternehmen müssen sich nun innert kürzester Zeit auf den Steuersatzwechsel per 1.1.2018 vorbereiten. Es werden neue Systemprogrammierungen mit der neuen Codierung 7.7% auf den 1.1.2018 benötigt.

Zusätzlich ergeben sich Abgrenzungsfragen: Wann ist welcher Umsatz zu welchem Steuersatz zu versteuern?

Wieso 7.7%?

Aber wieso 7,7% ab 2018? Es wurde doch lediglich die Erhöhung der MWST abgelehnt?

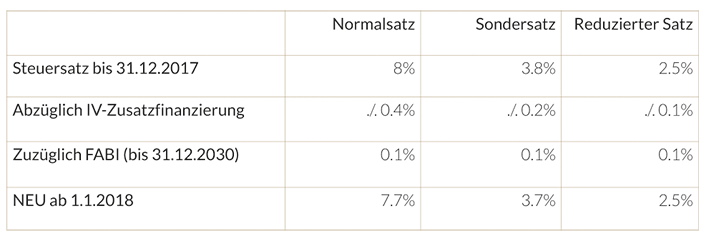

Der MWST-Satz beträgt heute 8%. Dieser berücksichtigt die am 31.12.2017 auslaufende zeitlich limitierte Erhöhung des MWST-Satzes um 0.4% für die Zusatzfinanzierung der IV. Neu per 1.1.2018 hinzukommend 0.1% für FABI (Bundesgesetz über die Finanzierung und den Ausbau der Eisenbahninfrastruktur) ergibt sich der Steuersatz von 7.7%

Da in der gestrigen Abstimmung die Erhöhung der MWST um 0.3% abgelehnt wurde beträgt der neue Steuersatz ab 2018 7.7%.

Welche neuen MWST-Sätze gelten ab 1.1.2018?

Überblick über die Steuersätze:

Aus-und Rundumblick

Ob die Steuersenkung tatsächlich auf den Endkonsument erreicht ist allerdings fraglich.

Alle Unternehmen müssen innert drei Monaten ihre Systeme anpassen und dadurch je nachdem mit enormen Kosten zu rechnen. Auch im Hinblick auf die Teilrevision des MWSTG sind die Unternehmen jetzt gefordert die Weichen richtig zu stellen.

Das Ganze scheint leicht grotesk, wenn man die Steuersätze unserer europäischen Nachbarn betrachtet, die sich zwischen 17% und 27% bewegen und die Schweiz eine vermeintliche Erhöhung von 0.3% ablehnt.

Wie lange diese Steuersätze „Bestand“ haben werden, ist unklar. Der nächste Steuersatzwechsel kommt bestimmt…spätestens 2030.