Die SUVA gibt im Sommer die Prämien für das kommende Jahr bekannt – Investieren Sie Zeit in die Prüfung der Angaben, es kann sich lohnen!

Keiner zahlt gerne zu hohe Versicherungsprämien. Die SUVA sendet einmal jährlich die aktualisierten Einreihungsverfügungen an Betriebe, welche dieser Institution unterstellt sind. Mit den Verfügungen werden die Prämien für das kommende Jahr bekannt gegeben. Wir zeigen Ihnen auf, wie Ihr Betrieb Optimierungsmöglichkeiten prüfen kann.

Warum ist mein Betrieb bei der SUVA versichert und nicht bei einem Privatversicherer? Wie setzen sich die Prämien für Betriebs- und Nichtbetriebsunfall zusammen? Kann ich die Prämien senken? Was kann ich tun, wenn ich mit der Verfügung nicht einverstanden bin? Im nachfolgenden Artikel beleuchten wir diese Themen und machen Vorschläge, wie Sie eine allfällige Prämienreduktion erreichen können.

Alle Jahre wieder – meist in den Sommermonaten Juli/August – erlässt die SUVA (Schweizerische Unfallversicherungsanstalt) die Einreihungsverfügungen, welche die Grundlage für Betriebs- und Nichtbetriebsunfallprämien für das kommende Jahr bilden.

Was gibt es zu tun für die Betriebe? In der Lohnverarbeitung gilt es sicherzustellen, dass die Prämien für das nächste Jahr im Lohnsystem hinterlegt und angewendet werden, damit der Lohnabzug für die Prämienmenge korrekt erfolgt. Ist das nun alles, was es für die Arbeitgeberin oder den Arbeitgeber zu tun gibt? Nein, denn es besteht die Möglichkeit zu prüfen, ob die Bedingungen, welche den Prämienberechnungen zugrunde liegen, immer noch korrekt sind. Die Prämien tief zu halten liegt im Interesse jedes Betriebs, denn niemand zahlt gerne freiwillig hohe Abgaben. Gibt es also Möglichkeiten, die Prämienhöhe zu beeinflussen? Ja, in den folgenden Ausführungen zeigen wir Ihnen, was Sie als Betrieb beitragen können. Zuerst beleuchten wir, wie es zustande kommt, dass man der SUVA unterstellt wird und wie sich die Prämien generell zusammensetzen.

Wieso ist mein Betrieb der SUVA unterstellt und nicht einem Privatversicherer?

Gemäss Artikel 58 ff UVG sind Betriebe entweder der SUVA oder anderen zugelassenen Privatversicherern angeschlossen. Dieses System wird Mehrfachträgerschaft genannt. Da im Gesetz und in der Verordnung genau festgelegt ist, welche Betriebe unter welchen Versicherer fallen, besteht grundsätzlich kein Wahlrecht. Nun interessiert uns, welche Betriebe von welchem Versicherer abgedeckt werden.

Art. 66 Abs 1 UVG regelt verbindlich, welche Unternehmen in den Geltungsbereich der SUVA fallen. Dies führt dazu, dass die verbleibenden Betriebe nach dem Ausschlussprinzip privaten Anbietern zugeordnet werden.

Wie werden die Prämien festgelegt?

Für die Festsetzung der Prämien werden in Bezug auf die Berufsunfallversicherung Risikogemeinschaften gebildet. In solchen Kollektiven werden gleiche Betriebsarten mit gleicher Tätigkeit und somit einem ähnlichen Unfallrisiko zusammengefasst (z. B. Gerüstbau). Des Weiteren werden die folgenden Grundlagen in die Berechnungen einbezogen:

- die betrieblichen Verhältnisse, welche mittels Betriebsbeschreibung festgehalten werden

- die jährlich ergänzten Risikoerfahrungen, welche die Anzahl und die Kosten der Unfälle im Betrieb umfassen

- die Einreihungsregeln, d. h. die Stufen und Sätze des Prämientarifs

Wie setzt sich die Bruttoprämie konkret zusammen?

Die Prämie wird als Prozentsatz der Lohnsumme festgelegt. Sie besteht aus der Nettoprämie für den Aufwand an Versicherungsleistungen und aus den Zuschlägen für Prävention und Verwaltungskosten. Zudem werden Zinsüberschüsse und Zuschläge für Teuerungszulagen je nach Kapitalertragslage berücksichtigt.

Wer muss die Prämien bezahlen?

Art. 91 Abs 1 UVG bestimmt, dass die Prämien für Berufsunfälle und Berufskrankheiten von der Arbeitgeberin oder dem Arbeitgeber zu bezahlen sind.

Art. 91 Abs 2 UVG bestimmt, dass die Prämien für Nichtbetriebsunfälle vollumfänglich der Arbeitnehmerin oder dem Arbeitnehmer belastet werden können, wobei Abreden zu ihren Gunsten zulässig sind.

Welche Prämienmodelle gibt es?

Basierend auf der Betriebsgrösse kommen die folgenden drei verschiedenen Prämienmodelle zum Einsatz, welche auf einem einheitlichen Bemessungssystem basieren. Die Zuordnung zum jeweiligen Modell wird durch das Prämienvolumen des Betriebes bestimmt.

- Basissatz für kleinere Betriebe

- Das Bonus-Malus-System für mittlere Betriebe

- Erfahrungstarifierung für Grosse Betriebe

Kommen wir zurück auf die Eingangsfrage: Was kann der Betrieb tun, um die Prämien der Unfallversicherung möglichst tief zu halten?

Aktualisieren Sie den Betriebsbeschrieb (Tätigkeit, Betriebsmerkmale)

- Prüfen Sie das Verhältnis von administrativen zu operativen Mitarbeitenden. Nicht die Anzahl der Mitarbeitenden ist massgebend, sondern die Lohnsumme.

- Hat sich die Art der Tätigkeit geändert? Passen Sie die Beschreibung an.

Sollten sich die Parameter der ursprünglichen Angaben geändert haben, kann das im besten Fall zu einer beträchtlichen Prämienreduktion führen.

Wie gehe ich vor, wenn ich mit der Einreihungsverfügung nicht einverstanden bin?

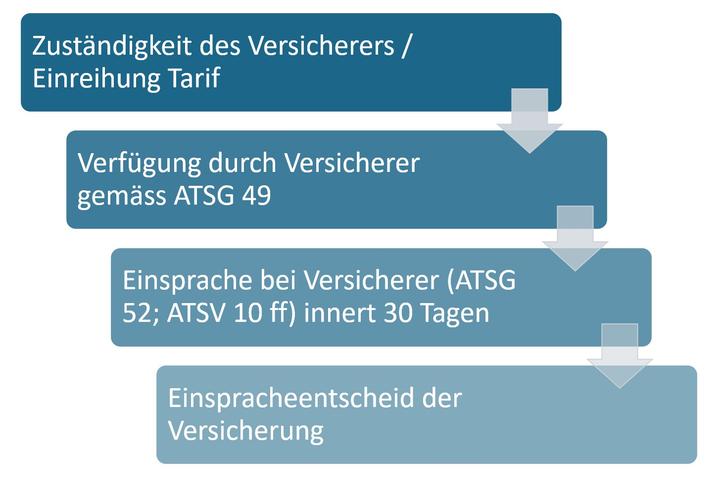

Die Rechtsmittel sehen vor, dass gegen die Einreihungsverfügung innert 30 Tagen bei der SUVA Einsprache erhoben werden kann, welche schriftlich begründet und unterzeichnet sein muss. Nachfolgend ist der Prozess zur Verfügung und anschliessender Einsprachen / Beschwerden dargestellt:

Haben Sie Fragen zu der Unfallversicherung und dem Unfallversicherungszusatz? Sind Fragen zur prämienrelevanten Lohnsumme zu klären oder wünschen Sie Unterstützung bei der Analyse der Einreihungsverfügung und der Aktualisierung der Betriebsbeschreibung?

Wir unterstützen und beraten Sie jederzeit gerne in sämtlichen Belangen der Sozialversicherungen.