Berufliche Vorsorge: Vollversicherungslösungen versus teilautonome Sammelstiftungen

Die AXA bietet ab 1. Januar 2019 die Vollversicherung nicht mehr an. Was sind die Konsequenzen und welche Alternativen gibt es?

Mit ihrer Mitteilung vom 10. April 2018 informierte AXA Schweiz, dass sie sich aus dem Geschäft mit Vollversicherungen bei der beruflichen Vorsorge zurück ziehe und die bestehenden Vollversicherungs-Stiftungen per Anfang 2019 in teilautonome Stiftungen umwandle. Gemäss Entscheid der AXA Schweiz und der Stiftungsräte, setzt der Versicherer zukünftig auf teilautonome Vorsorgeangebote, bei denen die Unternehmen das Anlagerisiko selbst tragen.

Nach dem Rückzug von AXA Schweiz bieten demnach noch Allianz Suisse, Swiss Life, Helvetia, Baloise und Pax eine Vollversicherung für die berufliche Vorsorge an. Alle fünf unterstreichen die Absicht, das ganze Sortiment weiterhin anzubieten.

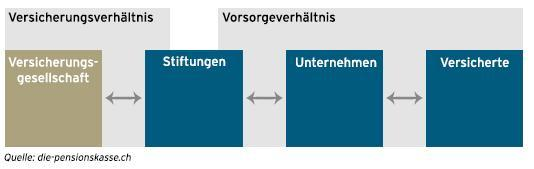

Die Organisationsformen der beruflichen Vorsorge im Überblick

Vollversicherung

Merkmale einer Vollversicherung

Vollversicherungen sind Stiftungen einer Lebensversicherung die teilautonom sind, aber alle Risiken 1:1 bei einer Lebensversicherung rückversichert haben. Die Versicherung übernimmt dabei neben den zu versichernden Risiken gemäss Gesetz für die berufliche Vorsorge (BVG) – Alter, Tod und Invalidität – auch das Finanzmarktrisiko. Die Versicherungsunternehmung ist zudem auch mit der administrativen Durchführung betraut.

Der Vorteil dabei ist eine garantierte Vorsorgeleistung, ohne das Risiko für Arbeitgeber und Arbeitnehmer, bei Unterdeckung zusätzliche Sanierungskosten tragen zu müssen. Um diese Sicherheit gewährleisten zu können, unterstehen die Versicherungsgesellschaften im BVG-Geschäft nebst der Gesetzgebung des BVG und der BVV2 auch der strengeren Überwachung durch die FINMA. Dies im Gegensatz zu Sammeleinrichtungen, welche lediglich der BVG-Aufsicht unterstehen.

Die Sicherheit hat ihren Preis: Da mit diesem Modell eine Unterdeckung untersagt ist, muss die Versicherungsgesellschaft die ihr anvertrauten Vorsorgegelder äusserst konservativ anlegen. Das bringt eine limitierte Ertragsmöglichkeit auf den Kapitalanlagen – und damit dem Vorsorgekapital – mit sich. Verluste gehen zu Lasten der Versicherung und somit der Aktionäre.

Für wen ist eine Vollversicherungslösung interessant?

Geeignet ist die Vollversicherung insbesondere für KMU welche nicht in der Lage sind, eine eigene autonome Pensionskasse zu führen oder dies nicht wollen. Häufig sind dies Arbeitgebende, welche sich lediglich die BVG –Lösung ohne Zusatzversicherung im überobligatorischen Bereich leisten können. Priorität hat dabei der Wunsch, keine Anlagerisiken tragen zu müssen und das BVG einfach durchführen zu können.

Modell der Vollversicherung

Teilautonome Sammelstiftung

Merkmale einer teilautonomen Sammelstiftung

Besteht aus wirtschaftlich und organisatorisch getrennten Vorsorgewerken verschiedener Arbeitgeber mit jeweils einem eigenen Reglement.

Bei den teilautonomen Sammelstiftungen wird häufig der Teil des Sparens eigenständig verwaltet und einzelne Risiken übertragen, d.h. die Risiken Tod und Invalidität werden rückversichert. Rückdeckung gewähren dabei einige grosse Versicherungsgesellschaften und auf Rückdeckung spezialisierte Gesellschaften. Angeschlossene Betriebe und ihre Versicherten tragen dabei allfällige Deckungslücken auf der Anlageseite wobei vorübergehend auch eine Unterdeckung zulässig ist.

Überblick einiger Vorteile der teilautonomen Sammelstiftungen

Tiefere Risikoprämien: Versicherte profitieren von Risikoprämien, welche um ca. 1/3 tiefer sind.

Höhere Verzinsung: Vollversicherungen legen wegen des strikten Anlagekorsetts zwei Drittel ihres Kapitals in meist schwach rentierenden Obligationen an. Teilautonome Sammelstiftungen können viel mehr Anlagen in Aktien und weniger in Obligationen tätigen. In guten Börsenjahren steigen somit die mit dem Freizügigkeitsguthaben erwirtschafteten Erträge stärker.

Tiefere Verwaltungskosten: Versicherte können mit tieferen Verwaltungskosten rechnen.

Gemeinschaftsstiftung

Merkmale einer Gemeinschaftsstiftung

Die einzelnen Abschlüsse sind rechnungsmässig nicht getrennt. Sie verfügen über ein gemeinsames Reglement sowie ein gemeinsames Vorsorgevermögen.

Autonome Stiftung

Merkmale einer autonomen Stiftung

Trägt sämtliche Risiken zu 100 %. Die Gesamtheit der Kassenmitglieder bildet die Risikogemeinschaft – in der Regel sind dies die Mitarbeitenden der Unternehmung.

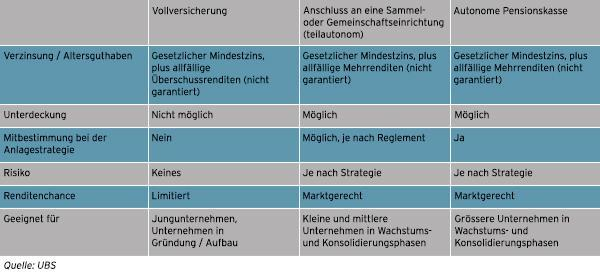

Die Vorsorgelösungen im direkten Vergleich

Ausblick

«Die Berufliche Vorsorge soll Betagten, Hinterlassenen und Invaliden zusammen mit der AHV / IV die Weiterführung der gewohnten Lebenshaltung in angemessener Weise ermöglichen». Ein Verfassungsauftrag, dessen Umsetzung mit der herrschenden Gesetzgebung zunehmend schwieriger wird.

Die Vorlage zur Reform der Altersvorsorge (Bundesgesetz über die Reform der Altersvorsorge 2020) wurde in der Volksabstimmung vom 24.9.2017 abgelehnt. Mit der Reform sollten die Renten gesichert und die Altersvorsorge an die gesellschaftliche Entwicklung angepasst werden. Heute ist es Tatsache, dass ein steigender Anteil des Anlageerfolgs für die Quersubventionierung der Altersrenten eingesetzt werden muss. Verschärfend wirkt hier auch der mit 6.8 % zu hohe Umwandlungssatz im BVG Obligatorium, welcher weder den an den Finanzmärkten erzielten Renditen noch der heutigen Alterserwartung Rechnung trägt. Die Politik ist mit der zeitnahen Erarbeitung von Lösungsvorschlägen gefordert.